Q2客流报告:高端mall涨不动,餐饮型商场“本季最佳”

最后更新于:2024-08-16 11:16:51

回看2024上半场,五一假期的消费画像,无疑是当下商业圈的缩影。

据百度地图大数据, 今年五一假期重点购物中心、重点旅游景区日均客流分别同比增 9.5%、11.3%,二者均创 2022 年以来主要假期最高值。

可人流来了,却未能如期带动火爆消费。据文化和旅游部数据中心测算,今年五一假期国内旅游客单价偏低,每日人均消费仅113元,不仅低于2019年同期的151元,也低于2023年端午节以来的五次主要假期。

消费在大环境作用下进入冷静期,人们愿意继续逛街,不过是越来越谨慎、理性。他们把有限的时间、金钱,精准地投入最合心意的商场。

于是乎,当我们翻开Q2全国购物中心客流图谱时,依旧可以发现一些“水灵灵”的商场,“吸客”又“吸金”。

01

2024Q2客流图谱

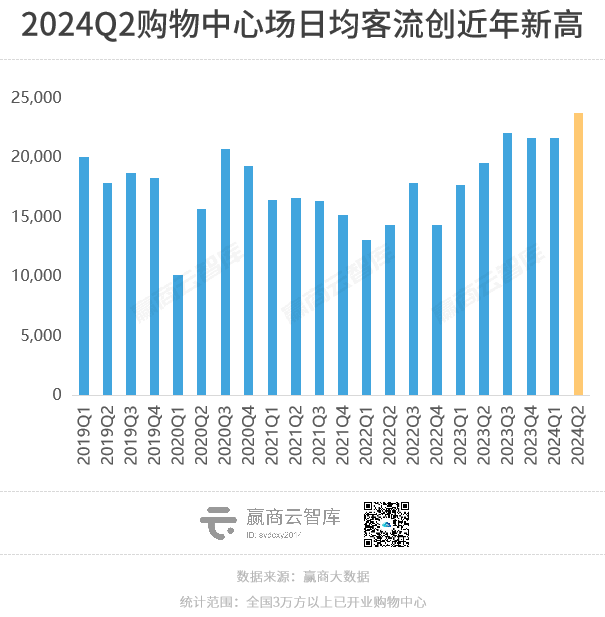

场日均近2.4万人,创五年新高

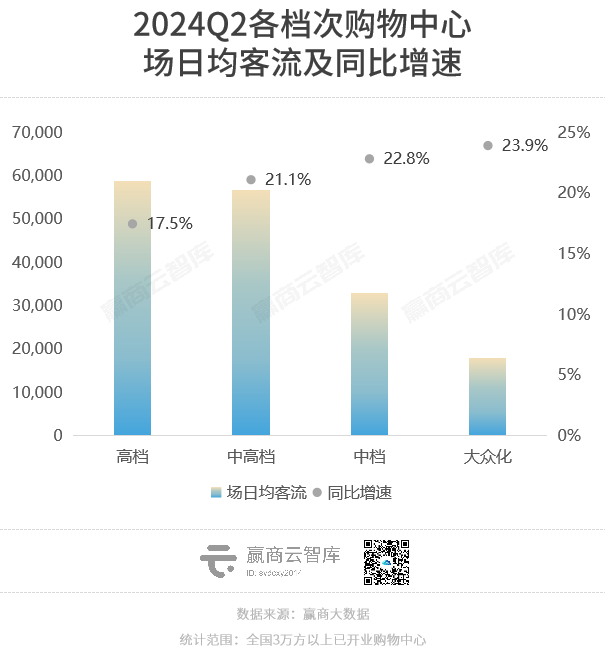

据赢商大数据监测,2024年二季度购物中心场日均客流近2.4万人,同比增长21.3%,创近年来新高。

1、客流类型:节假日场日均客流,直逼3万人大关

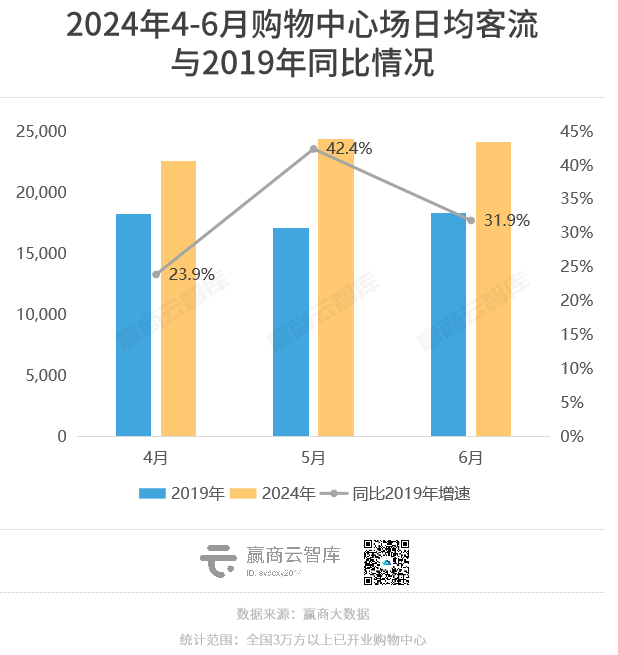

二季度是全年唯一各月均有小长假的季度,在“清明”、“五一”、“端午”小长假加持下,今年4月购物中心场日均客流超2.2万人,5、6月均突破2.4万人,同比疫前的2019年分别暴增23.9%、42.4%、31.9%。

据文化和旅游部数据中心测算,今年“清明”、“五一”、“端午”假期接待游客人次分别为1.19亿、2.95亿、1.1亿,均大幅超过去年及2019年同期。尤其是五一期间,“每个城市都来了1亿人”“游客攻占多个旅游城市”等话题霸榜各大社交平台,全国多个旅游景区迎来客流高峰。

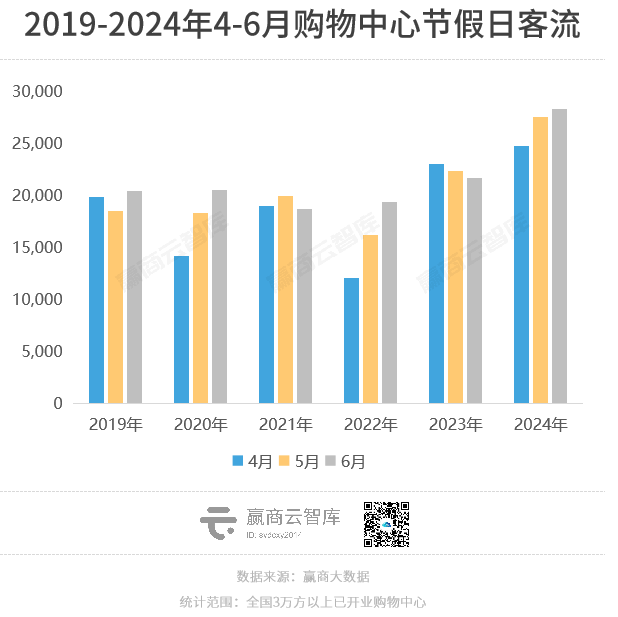

人群大规模流动,带动各地商场客流上升。从节假日口径来看,今年4-6月购物中心节假日场日均客流分别在2.5万人、2.76万人、2.84万人,6月直逼3万人大关,数据十分亮眼。

综合二季度小长假出行情况可知,国内旅游出行需求旺盛,行业普遍预计暑运等后续节假日出行需求或有更好表现,购物中心客流表现同样值得期待。

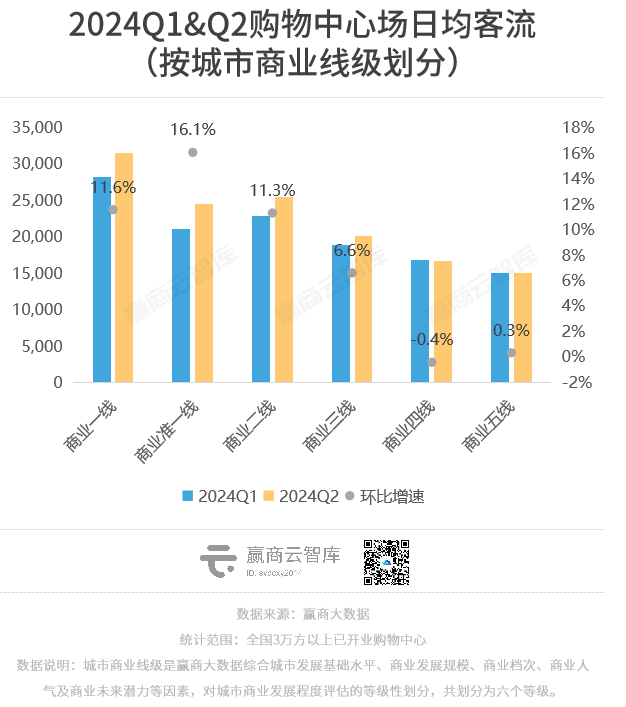

2、城市线级:高线城市商场客流增速优于低线,新mall扎堆开业

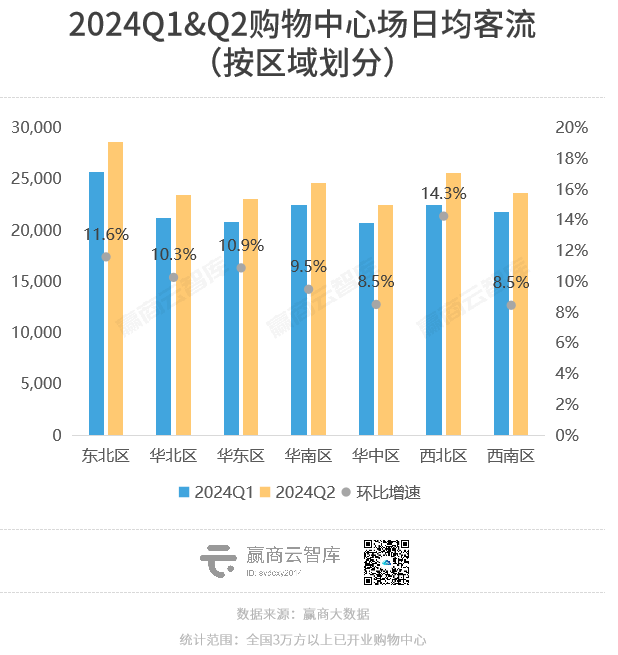

地区分布上,购物中心客流增长呈现均衡发展态势,各区域二季度购物中心场日均客流环比增速基本在10%上下浮动。

分城市商业线级看,购物中心客流增长主要集中在高线级城市,商业二线及以上城市二季度购物中心场日均客流环比增速在10%以上;下沉市场客流增速明显放缓,其中商业四线及五线城市客流增速为-0.4%、0.3%。

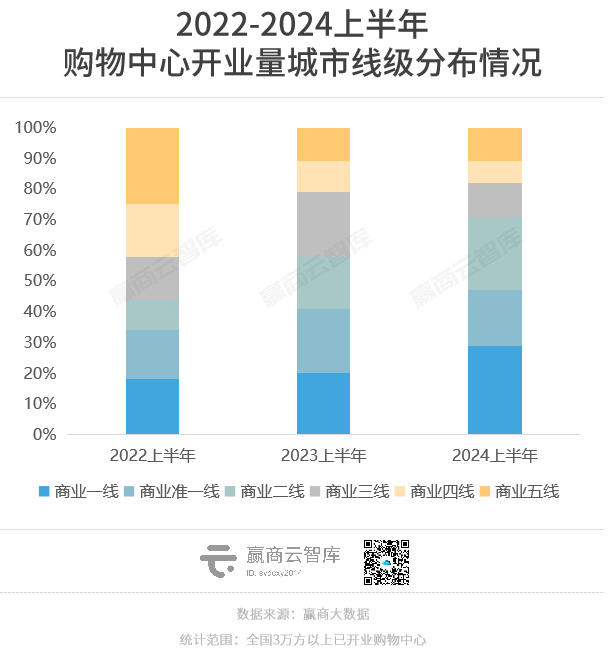

与之对应的是, 购物中心增量逐渐向高线级城市集中。与往年同期对比,2024上半年,70%的项目增量集中在商业二线及以上的高能级市场 ,商业三线及以下的下沉市场新开业项目相对较少。

疫情后行业不确定性增加,叠加开业量指标的滞后性, 目前实际开业量进一步向商业基础良好、商业氛围成熟的有效市场集中,从而带动高线级城市购物中心客流增长 。

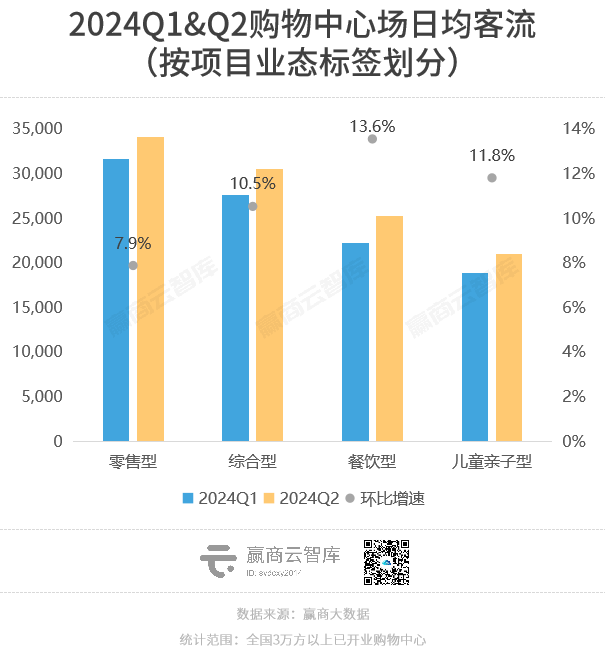

3、业态类型:餐饮型购物中心本季最佳,客流环比增速超10%

按不同业态类型划分,以餐饮业态为主的餐饮型购物中心二季度客流增长最为明显,环比增速高达13.6%。

从需求端看,疫后餐饮消费加快恢复向好。 今年1-6月全国餐饮收入26243亿元,同比增长7.9%。据中国烹饪协会数据,今年“五一”假期重点餐饮企业销售额同比增长57.9%。

一方面,理性消费蔚然成风,餐饮作为可以“花最少的钱获得最大快乐”的品类,且刚需属性强,逆势增长情理之中;另一方面,消费者越来越偏向放慢节奏,感受美食背后的城市烟火气生活。

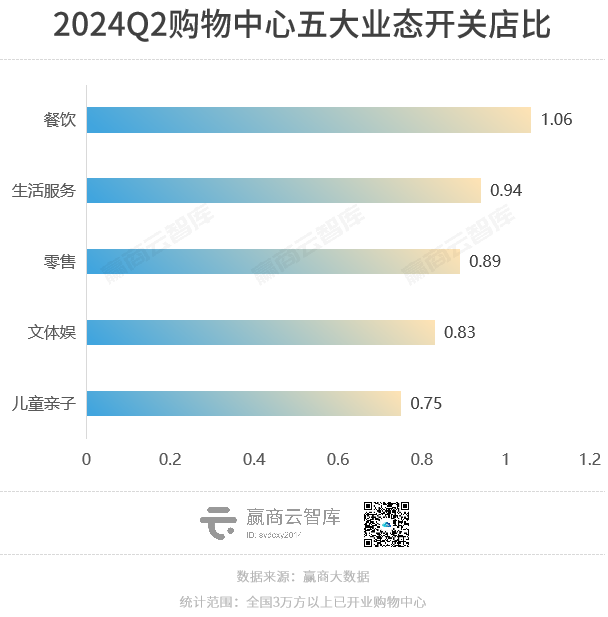

从供给端看,2024年二季度购物中心五大业态开关店比中,餐饮品牌依旧领跑,开关店比达1.06,是二季度唯一开关店比为正的业态。

受品牌加盟热潮、山野火锅新赛道冒头等趋势的影响,二季度餐饮业态在购物中心的门店扩张活跃,餐饮品牌新开店数量占总新开店数量36%,以供给带动需求,餐饮型购物中心客流持续增长。

02

目的性消费

购物中心永恒的流量密码

从客流增速来看,二季度,以零售业态为主的零售型购物中心客流表现良好但增幅相对疲软。结合目前的开关店数据,零售业态仍在收缩状态中。

但,总有一些购物中心从中脱颖而出——强目的性消费的商场,在2024Q2客流表现十分亮眼。

1、以折扣好货打动中产,奥莱客流增长强劲

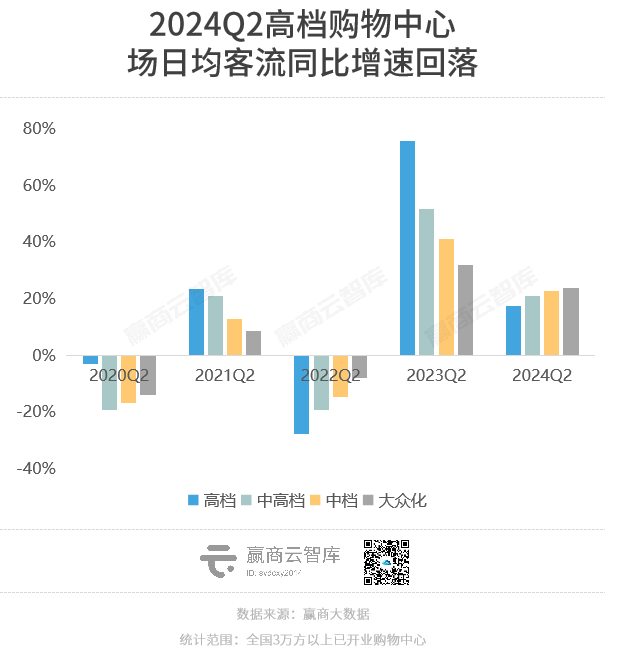

高端商业是观察消费情绪的重要窗口。从客流水平来看,目前高档商场客流仍远高于其余档次的购物中心;但拉长时间线来看,经过一段时间高速增长后,今年二季度高档商场的客流增速开始大幅下滑,低于中高档及以下的购物中心。

除爱马仕外,三大奢侈品集团的2024上半年业绩集中呈现了一个低迷的中国市场。其中,报告期内LVMH集团在大中华区的销售收入同比下降了10%,仅2024年二季度的跌幅就扩大到14%。形成鲜明对比的是,LVMH二季度在日本的销售额大涨57%。

据LVMH内部分析,日本市场获得大幅增长,主要来自在日中国游客的消费贡献。如果日元对人民币的汇率升值,这些销量将会回流到中国市场。

事实上,奢侈品消费在中国市场的下滑或许在短期内无法扭转。从消费外流的本质来说,其根源在于国民经济不景气、居民收入增长放缓所导致的消费者购买力下降。

奢侈品销售低迷,高端商场对国内中产、富人的吸引力减弱。从太古、恒隆2024半年报看,旗下内地多个重奢购物中心零售业务有不同程度的下滑。

结合顶奢品牌业绩不难看出,目前国内消费分层趋势加剧:

中产「滑落」,但追求品质的消费需求仍在。“既要省,还要好”的消费主张让中产消费者们纷纷涌向奥特莱斯(OUTLETS)等折扣零售。

奥莱是典型的目的性消费商业。一方面,为了强化低价优势,奥莱通常选址远离城市中心、租金相对较低的位置,只有强目的性购物才能化解消费者远距离移动的成本;另一方面,奥莱打破了零售行业的不可能三角——“体验、品质、折扣”,其特殊的业态组合有十分明显的目的性消费特征,客流转化率更高。

此外,由于具备“看得见、摸得着、可品鉴、强服务、重体验、低退单”特征,奥莱与电商形成了差异化竞争。电商平台,部分女装品牌退货率高达80%甚至90%,沉没成本不可估量。相比之下,奥莱商场的退单率极低、有更强的盈利能力。

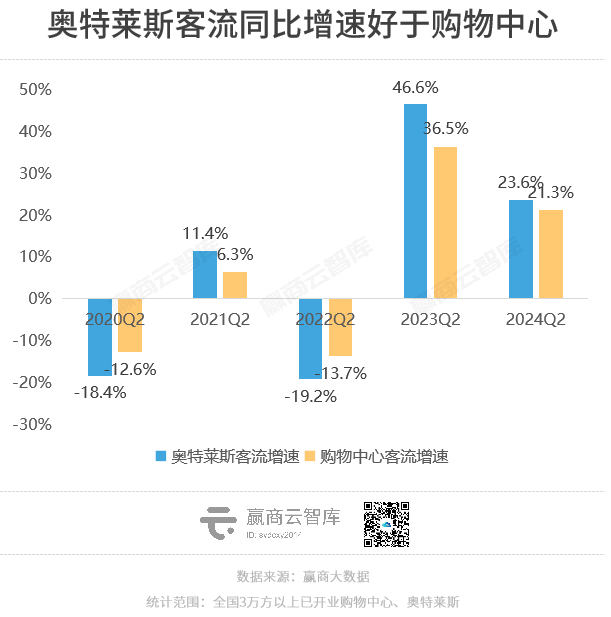

而客流增长表现,则证明了奥莱对消费者的吸引力。近两年奥特莱斯场日均客流增速均超过购物中心平均水平,且头部企业管理的奥莱项目客流表现明显更好。

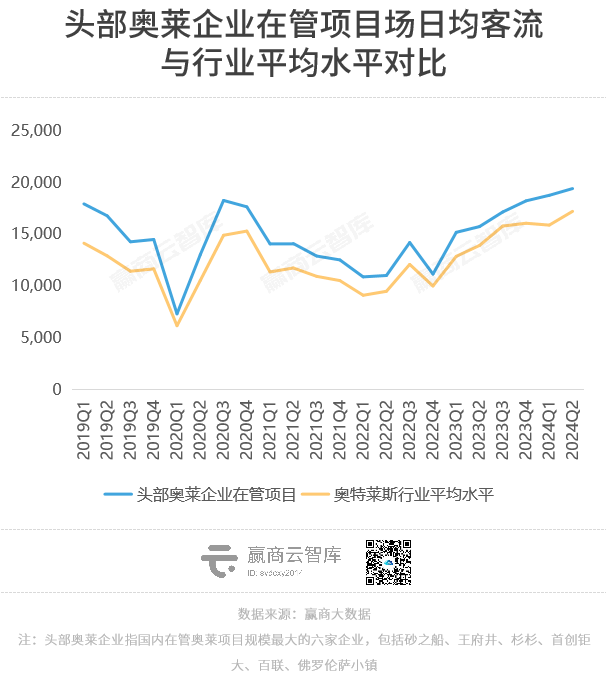

选取在管规模TOP6的奥莱企业可知,其场日均客流水平远高于奥莱行业平均水平。这说明,消费者更倾向走进相对成熟、品牌知名度较高的奥特莱斯。

2、靠仓储会员店坐镇,这些mall聚客又吸金

于购物中心而言,主力店发挥着“锚定”作用。自带流量的超级主力店不仅有效提高商场的销售额,还可以为所在商场带来更多人气,甚至反哺商圈发展。

随着消费习惯的改变,过去作为购物中心核心主力店的传统商超接连闭店, 仓储会员店 在国内风头正盛,成了各大商场争抢的对象。

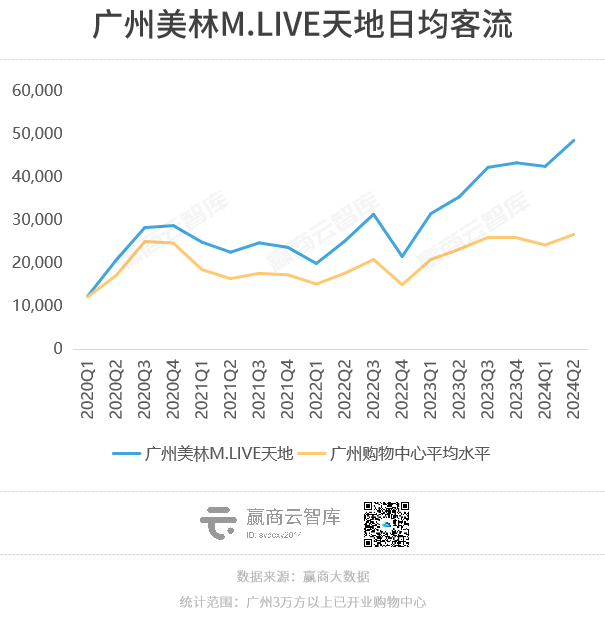

其中,山姆会员店最受瞩目。靠“260元年费”拿捏中产的山姆,总是热闹不已。 据赢商大数据统计,部分引进了山姆会员店的商场2023年销售额在50亿以上,如广州美林M.LIVE天地、深圳龙华壹方天地、深圳印力中心等。

◎位于广州美林M.LIVE天地二期的广州山姆天河店

图源:赢商网

广州美林M.LIVE天地是一个典型的例子。2019年8月,项目一期开业,彼时其所在的金融城-黄埔湾商圈初具规模,日均客流在全市商圈中处于中下游水平。 2021年7月,项目二期开业,引入广州第二家山姆会员店(天河店),开业后商圈日均客流排名大幅提升,至2021年三季度即跻身全市客流TOP15商圈。

山姆会员店(天河店)是第一家位于广州主城区的门店,区位优势令其天然具备极强的客流虹吸能力。数据显示,山姆会员店(天河店)2023年年度业绩超25亿元,在全国47家门店中业绩位居第7;客流量超800万人次,客流量稳居全国山姆第1。预计2024年,其业绩将有望进入全国前5名。

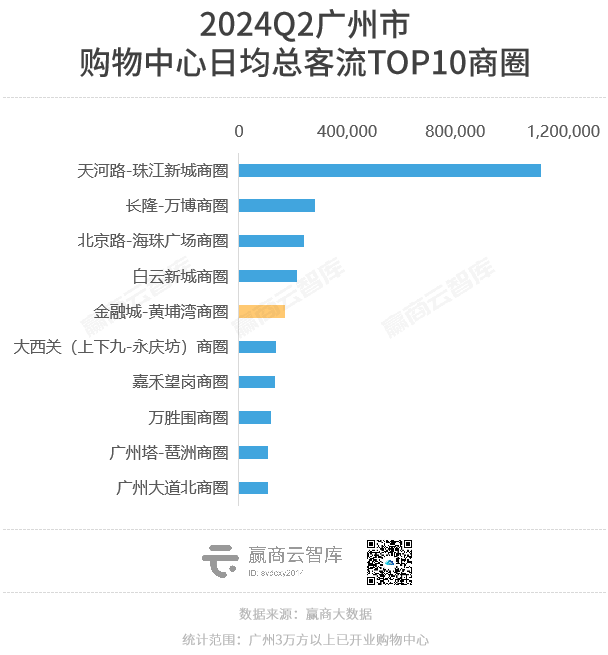

目前,已跨过培育期的广州美林M.LIVE天地,客流稳步增长,2023年以来客流常年保持在4万人以上,带动金融城-黄埔湾商圈成长为辐射能级最高的市级商圈。2024年二季度,金融城-黄埔湾商圈购物中心日均总客流在全市51个商圈中排名第6。

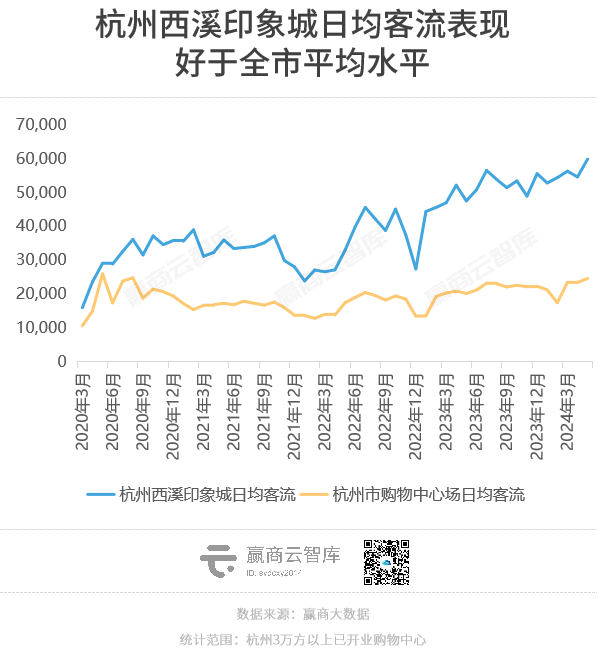

再看杭州西溪印象城,2013年开业的山姆浙江首店是其吸客利器。 从西溪印象城的客流构成上看,15%-20%来自山姆会员店,可见西溪印象城对山姆会员店的引流作用依赖相当大。

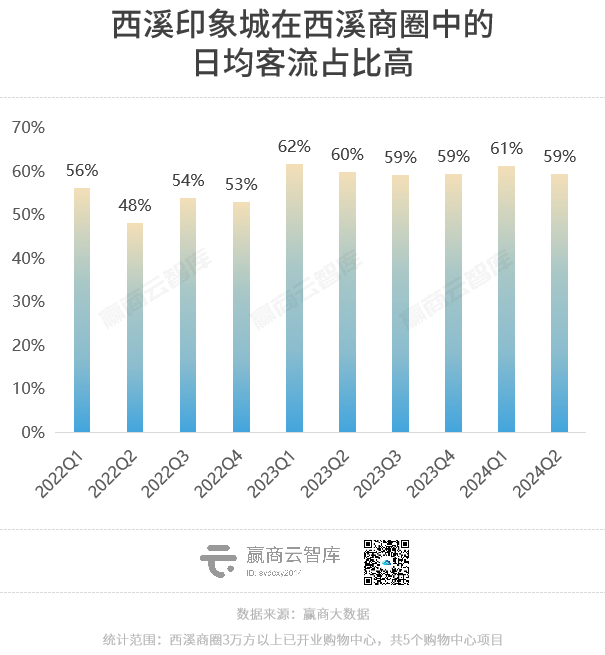

此外,据《中金印力消费基础设施封闭式基础设施证券投资基金招募说明书》, 2023年1-9月,西溪印象城租赁面积最大的主力店为山姆会员店,面积占比高达22.80%,相关收入占比5.94% ,而收入最高的前十大承租方相关收入占比为15.51%。

即便在疫情期间,山姆会员店已然展现出了强大业绩韧性,为项目贡献较大增量营业额,客单价从2021年的301元大幅提升至2022年的428元。

尽管整体消费能力和意愿有所下降,但目的性消费相关业态仍然展现出强大的吸引力和盈利能力。 特别是奥特莱斯的强劲表现,以及仓储会员店的兴起,都为行业提供了宝贵的启示。

随着消费左移,预计零售业态将继续经历结构性调整,而那些能够提供独特购物体验和高性价比商品的商场将更有可能在竞争中脱颖而出。

(本文转载自赢商网)

11月24日-30日,红餐成长社将组织《增长创新之旅-日本餐饮深度研修团》,7天6晚的行程,将参访世界级先进企业,与日本著名餐饮企业顶尖管理者零距离学习,汲取智慧,助力增长!